Entenda como funciona o incentivo fiscal de 160% através da Lei do Bem via projetos de Inovação e Pesquisa & Desenvolvimento.

A Lei do Bem prevê um conjunto de incentivos fiscais para as empresas que investem em Pesquisa e Desenvolvimento de Inovação (P&D). Já escrevemos sobre o que é inovação para a Lei do Bem em outro artigo, que pode ser lido clicando aqui.

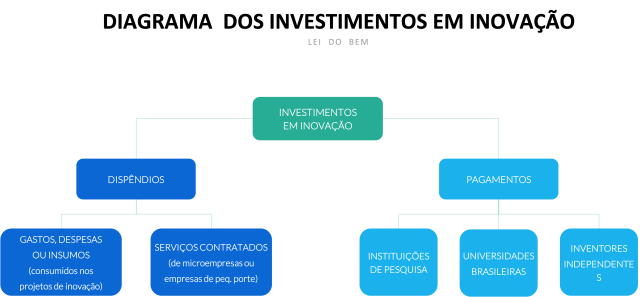

O primeiro incentivo fiscal previsto na Lei do Bem, e talvez o que esteja presente em praticamente todos os projetos de inovação, é aquele genericamente chamado como “dispêndio”, por significar os gastos, despesas ou tudo aquilo que for consumido durante os projetos de inovação.

Para que o “dispêndio” possa ser dedutível, é necessário que ele seja classificado como “despesa operacional” ou como “pagamento”.

O conceito de despesa operacional na legislação do Imposto de Renda.

O conceito de despesa operacional está previsto no art. 47 da Lei Federal 4.506/1964 e no art. 311 do Decreto Federal 9.580/2018 (Regulamento do IRPJ), e é definida como toda despesa que seja necessária para a atividade da empresa ou para a manutenção da fonte produtora. Consideram-se “necessárias” as despesas pagas para a realização das transações ou operações exigidas para a atividade regular da empresa, desde que sejam usuais ou normais.

Assim, quando a Lei do Bem prevê a possibilidade de tornar dedutível “a soma dos dispêndios realizados no período”, ela está se referindo a todo e qualquer gasto ou despesa incorrida pela empresa nos seus projetos de inovação, na medida em que esses investimentos são indispensáveis para a manutenção da fonte produtora, dado que a ausência de investimentos em inovação tornará a empresa obsoleta e, por consequência, improdutiva.

Além dos dispêndios genericamente considerados, a empresa poderá deduzir como despesa operacional, os pagamentos realizados com pesquisa tecnológica e desenvolvimento de inovação contratados com universidades brasileiras, instituições de pesquisa ou inventores independentes. É apenas necessário que a responsabilidade, risco empresarial, a gestão e o controle da utilização desses dispêndios fiquem com a empresa contratante.

Por último, também poderão ser deduzidas como despesas operacionais as importâncias transferidas a microempresas e empresas de pequeno porte, desde que tais valores sejam destinados à execução de projetos de pesquisa tecnológica ou desenvolvimento de inovação, contratados por conta e ordem da empresa que efetuou o pagamento dos valores.

A Lei do Bem não deixa dúvida: a totalidade (100%) dos dispêndios gastos nos projetos de inovação poderão ser deduzidos da apuração da base de cálculo do IRPJ e da CSLL.

O benefício adicional previsto no art. 19 da Lei do Bem.

Além da possibilidade de deduzir como despesa operacional 100% dos dispêndios, como vimos nos parágrafos acima, a Lei do Bem traz um benefício adicional, cumulativo, por intermédio do qual a empresa poderá excluir da base de cálculo do IRPJ e da CSLL o percentual de 60% sobre o total investido em inovação.

É por isso que se diz que o incentivo fiscal pode chegar a 160%.

Esse benefício fiscal adicional de 60% pode subir para 70% ou 80%, atendidos alguns requisitos previstos na Lei do Bem. Escreveremos sobre isso em um novo artigo.

Conclusão

Procuramos entregar neste artigo algumas informações relevantes sobre a dinâmica dos dispêndios e das despesas operacionais previstas na Lei do Bem e na legislação do imposto de renda da pessoa jurídica, indicando o caminho jurídico e fiscal de como chegar a um benefício de 160% sobre o total investido em inovação. Fale com a Inflow Business Consulting e saiba como obter incentivo fiscal na sua empresa.